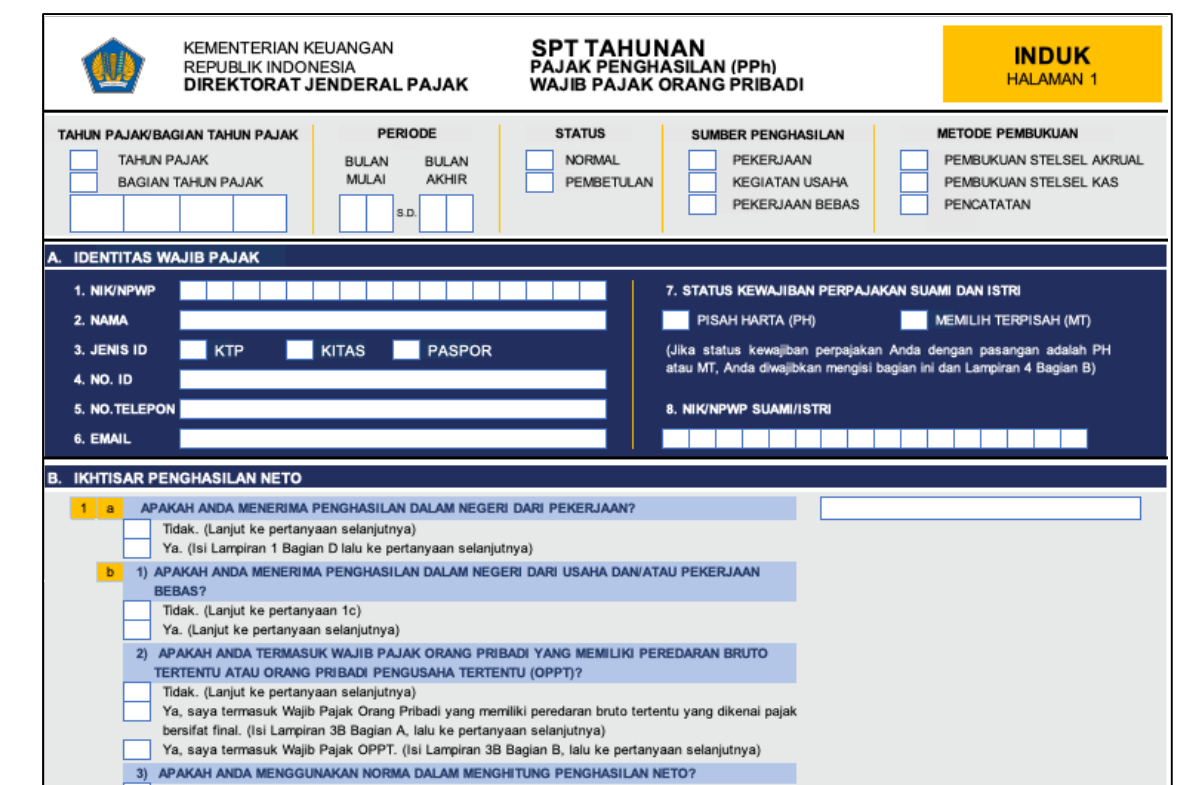

Berbicara tentang status pernikahan,ternyata mempunyai peranan penting dalam pelaporan SPT Tahunan OP (Orang Pribadi), terlebih sejak diterapkannya coretax mulai 1 Januari 2025.Menurut sudut pandang perpajakan di Indonesia, keluarga merupakan suatu satu kesatuan,yang artinya semua harta,hutang-piutang di gabung menjadi satu dan menjadi tanggungan kepala keluarga. Namun pada pelaksanaan di lapangan, terdapat keadaan dimana pelaporan perpajakan antara suami istri dilakukan terpisah.Untuk pelaporan perpajakan secara terpisah,di SPT OP terdapat pilihan yaitu Pisah harta dan memilih terpisah.

Yang dimaksud dengan KK adalah Kepala Keluarga, MT adalah memilih terpisah,dan PH adalah Pisah Harta.

Status Kewajiban Perpajakan

Status Kewajiban dalamPerpajakan untuk status KK artinya penghasilan di laporkan pada SPT suami, sedangkan bila istri yang bekerja,maka penghasilannya itu di laporkan sebagai penghasilan final pada SPT Suami, istri tidak perlu lagi melaporkan SPTnya. Status KK ini berlaku untuk wajib pajak yang belum menikah.Untuk status MT maupun PH adalah perjanjian pisah harta atau memilih terpisah antara suami-istri dalam pelaporan SPT Tahunannya. Walaupun memilih MT atau PH,tetap pelaporan terakhirnya di lakukan di SPT suami.

Untuk pelaporan SPT Tahunan,apabila memilih KK,maka tidak terjadi kewajiban pajak tambahan. Lain halnya apabila memilih MT atau PH,karena atas perhitungan pajak istri di hitung secara proporsional dan kemudian di gabungkan dengan penghasilan dari suami dengan melakukan perhitungan kembali atas PTKPnya. Karena di lakukan kembali perhitungan PTKPnya,maka terjadi kewajiban pajak tambahan yang harus dilunasi oleh suami. Untuk perhitungannya,menggunakan form 4B.

Terima kasih atas artikelnya,sangat bermanfaat bagi saya.