Pemerintah melalui PP 58/2023 mengumumkan mulai 1 Januari 2024,perhitungan PPh 21 sudah menggunakan Tarif Efektif Rata-rata (TER). PPh Pasal 21 merupakan jenis pajak yang harus Wajib Pajak orang pribadi di dalam negeri bayarkan atas penghasilan yang diterima dari pekerjaan jasa,ataupun pekekerjaan lainnya,seperti gaji,honorarium,tunjangan,pensiun,pesangon, dan lain sebagainya.

Terdapat dua jenis tarif pemotongan PPh 21,yaitu tarif berdasarkan Pasal 17 ayat 1(a) Undang undang Pajak Penghasilan dan tarif efektif pemotongan PPh 21.Untuk tarif TER ini berlaku setiap bulan,kecuali di Masa Desember atau pada saat karyawan resign dari tempat kerjanya.

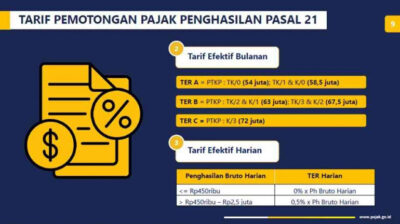

Kategori Tarif PPh 21

Kategori Tarif TER PPh 21 ada tiga,yaitu:

A. Tarif Bulanan Efektif Kategori A:

Adapun syarat TER dengan kategori A adalah sebagai berikut:

• Tidak menikah dan tidak memiliki tanggungan (TK/0).

• Tidak menikah dan memiliki satu tanggungan(TK/1).

• Menikah dan tidak memiliki tanggungan (K/0).

B. Tarif Bulanan Efektif Kategori B:

Adapun syarat TER dengan kategori B adalah sebagai berikut:

• Tidak menikah dengan dua tanggungan (TK/2).

• Tidak menikah dengan tiga tanggungan (TK/3).

• Menikah dengan satu tanggungan (K/1).

• Menikah dengan dua tanggungan (K/2).

C. Tarif Bulanan Efektif Kategori C:

Adapun syarat TER dengan kategori C adalah sebagai berikut:

• Menikah dengan tiga tanggungan (K/3).

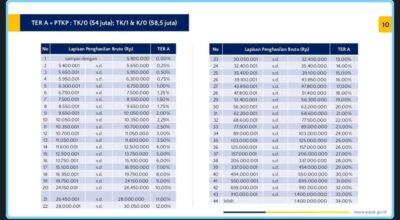

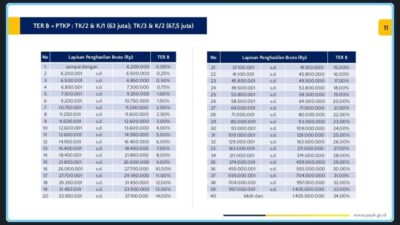

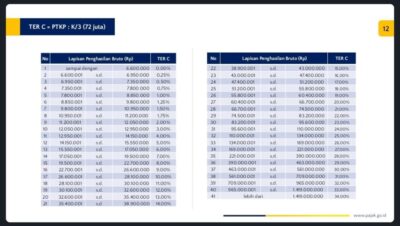

Adapun tabel dari TER A,TER B,dan TER C adalah sebagai berikut:

Contoh perhitungan PPh 21 adalah sebagai berikut:

Sebagai contoh, Tuan R merupakan pegawai tetap perusahaan PT ABD dan memperoleh gaji sebulan Rp 10 juta serta membayar iuran pensiun Rp 100.000 per bulan. Tuan R menikah dan tidak memiliki tanggungan. Artinya, Tuan R tergolong ke dalam TER bulanan kategori A lapisan 9 (penghasilan di atas Rp 9,65 juta sampai Rp 10,05 juta), sehingga TER bulanan dikenakan 2 persen.

Berikut cara perhitungan baru:

- PPh 21 Januari sampai dengan November =penghasilan bruto x TER bulanan = 10.000.000 x 2% = 200.000 perbulan

- PPh 21 Masa Desember = PPh 21 menggunakan tarif lama – PPh 21 Januari sampai November = 2.715.000 – 2.200.000 = 515.000

Demikianlah contoh perhitungan pph 21 karyawan dengan perhitungan pph 21 terbaru yang mulai berlaku 1 Januari 2024.