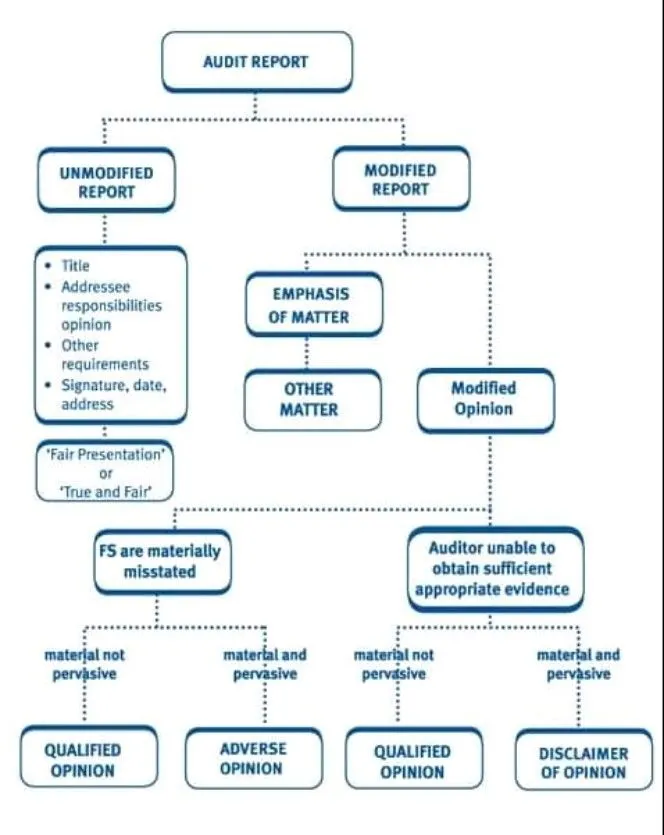

Dalam mengaudit laporan keuangan kita mengenal ada 5 Opini yang dapat diberikan oleh auditor setelah mengaudit suatu laporan keuangan.Adapun opini audit tersebut antara lain:

A.Opini Wajar Tanpa Pengecualian

Jenis opini ini diberikan apabila laporan keuangan yang di audit telah sesuai dengan standard PSAK yang berlaku dan bukti-bukti yang di audit juga telah sesuai dengan standard akuntansi yang berlaku di indonesia

B.Opini Wajar Dengan Pengecualian

Jenis opini ini diberikan apabila laporan keuangan yang di audit terdapat beberapa catatan kecil dari auditor,misalnya tidak diterapkannya perhitungan imbalan pasca kerja,tetapi hal ini tidak berpengaruh terhadap laporan keuangan tersebut.

C. Opini penolakan

Opini ini diberikan apabila pihak auditor menemukan laporan keuangan tersebut tidak menerapkan standar akuntansi yang berlaku,bukti-bukti tidak cukup,serta memerlukan perhatian yang serius dari para pengguna laporan keuangan.

D.Opini Tidak wajar

Opini ini diberikan apabila terdapat kesalahan yang cukup serius pada laporan keuangan yang di audit.Efek dari kesalahan itu mengakibatkan laporan keuangan menjadi over atau under stated.

E. Tidak memberikan opini.

Opini ini diberikan apabila pihak audit di halangin dalam mengaudit laporan keuangan,misalnya tidak diberikan bukti yang di minta, ketidak cocokan antara laporan yang di audit dengan bukti-bukti yang diberikan.

Demikianlah penjelasan jenis-jenis opini dalam mengaudit suatu laporan